整形外科の歩き方

整形外科の歩き方

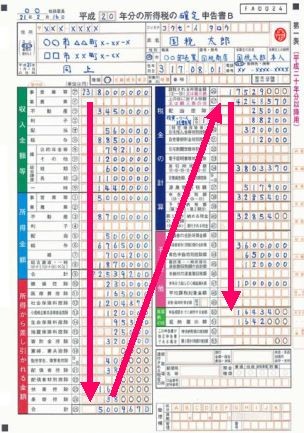

あと、左上の所得欄にも「 損益通算 」という節税の種が隠されています。損益通算とは、所得課税において2種類以上の所得があり、1つ以上の所得が赤字で他の所得が黒字という場合に、それぞれの黒字の所得と赤字の所得を一定の順序に従い差し引き計算を行い、利益と損失を合算して計算することができるというものです。

例えば、勤務医+個人事業をやっていたとして、個人事業では赤字で、勤務医は黒字(あたりまえか)があった場合、個人事業の赤字部分を勤務医の給与所得にかぶせる事で、勤務医の給与に対して支払うべき税金を通算することができるというものです。

総合課税される所得が赤字の場合に、損益通算の対象となる所得は次の所得です。

- 給与所得

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

よく、投資用ワンルームマンション販売業者から電話がかかってきますね。あれは、(2)の不動産所得の赤字を損益通算して、(1)の給与所得を減らすことで節税を図るものです。もちろん投資用の新築ワンルームマンションには不動産業者の利益がたっぷり乗っています。したがって、検討してもよい物件はほぼ皆無ですが、節税の考え方としては大筋で間違っていません。

詳しい話は後の項に譲りますが、特に②の不動産所得や③の事業所得を用いた給与所得との損益通算は節税に大きな力を発揮します。

話は脱線しますが、総合課税される所得には上記のほかにも雑所得、一時所得、配当所得、利子所得などがあります。これらの所得は給与所得との損益通算は認められていません。しかし講演料や原稿料の場合は雑所得になります。具体的には源泉徴収票の種別が「給与・賞与」ではなく、「報酬」「講演料」「原稿料」になっていたら雑所得となる可能性が高いのです。

雑所得は、給与所得との損益通算はできませんが、経費(交通費や書籍代等)を控除できます。額は少ないでしょうが、ここにも節税の種は隠されているのです。

ざっと勤務医に関係深い税制を説明しましたが難しかったですか?税制もまた習うより慣れろです。まず、自力で確定申告をすることから始めましょう!